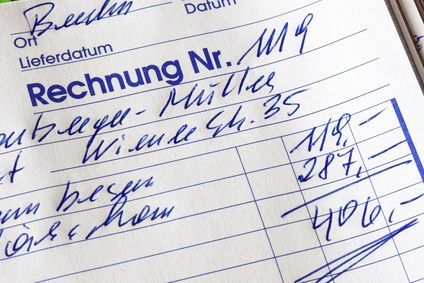

Ein Barbeleg – häufig auch als Quittung bezeichnet – dokumentiert eine geleistete Barzahlung. Die Quittung bei einer Barzahlung kann mit dem Kontoauszug bei einer Überweisung verglichen werden. Der Empfänger egal ob von Waren, Zahlungen oder Leistung ist dazu verpflichtet auf Nachfrage ein Quittung zu erstellen (BGB, §368).

Zu diesem Zweck gibt es im einschlägigen Fachhandel Vordrucke in Form von Quittungsblöcken. Diese Quittungsformulare enthalten alle notwendigen Felder, in welche die Daten der Zahlung eingetragen werden. Auf dem Barbeleg wird der Zahlungszweck vermerkt und wer die Zahlung geleistet hat. Neben der Zahlungssumme wird die entsprechende Währung eingetragen. Bei umsatzsteuerpflichtigen Unternehmen wird auf dem Barbeleg auch der Nettobetrag sowie der anzuwendende Mehrwertsteuersatz vermerkt. Weiterhin gehört auf einen gültigen Barbeleg auch der Ort und das Datum, an welchem die Zahlung geleistet wurde. Das Ganze wird dann vom Zahlungsempfänger unterschrieben und ggf. mit einem Firmenstempel versehen.

Wenn die Quittung die gesetzlichen Bestandteile einer Rechnung enthält, kann der Barbeleg auch als Rechnung verwendet werden. Umgekehrt kann eine Rechnung auch eine Quittung sein, sofern auf ihr der Vermerk „Betrag erhalten“ sowie das Zahlungsdatum und die Unterschrift des Zahlungsempfängers enthalten sind. Ein einfacher Kassenbon, wie er z. B. bei Barzahlungen an einer Supermarktkasse gedruckt wird, erfüllt meist nicht das Schriftformgebot eines Barbeleges. (Weitere Kassenbon Informationen)

Steuerrechtliche Folgen bei fehlerhaften Barbelegen

Handschriftlich ausgestellte Quittungen bergen die Gefahr von fehlerhaften Angaben insbesondere bei der Ausweisung der Mehrwertsteuer in sich. Wer im Tagesgeschäft auf den bewährten Quittungsblock setzt, sollte die Eintragungen sorgsam vornehmen, da fehlerhafte Angaben die Vorsteuerabzugsfähigkeit gefährden kann. Bei einer Bruttosumme von 150 EUR (ab diesem Betrag handelt es sich nicht mehr um eine Kleinbetragsrechnung!) bedeuten 19 % Mehrwertsteuer bereits einen Betrag von rund 24 EUR, der im Falle von falschen oder fehlenden Angaben nicht mehr steuerlich geltend gemacht werden kann.

Jedoch auch bei steuerfreien Umsätzen ist Vorsicht geboten. Kleinunternehmen, Freiberufler und Privatleute mit steuerfreien Umsätzen (Kleinunternehmerregelung gem. § 19 Abs. 1 UStG) dürfen auf einem Barbeleg auf keinen Fall einen Steuersatz angeben, da jede unberechtigte Steuerausweisung automatisch steuerpflichtig macht. Dies hat den einfachen Grund, dass für den Belegempfänger (also den zahlenden Kunden) der MwSt.-Betrag vorsteuerabzugsfähig ist. Um sich vor dieser Gefahr zu schützen, sollten umsatzsteuerbefreite Unternehmer auf Quittungsformularen bereits vorgedruckte Zusätze wie „enthält 19 % MwSt.“ o. ä. streichen. Auf diesem Wege kann man sich im Fall einer Steuerbefreiung nach dem Ausstellen von handschriftlichen Quittungen vor unliebsamen Überraschungen schützen.

Tipps für einen korrekten Barbeleg

Um sich vor o.g. Fehlern beim Ausstellen von Bar-Quittungen zu schützen, sollten Sie folgende Punkte beherzigen:

- Sensibilisieren Sie Ihre Mitarbeiter, die mit der Ausstellung von Barbelegen betraut sind, auf die exakte Einhaltung der vorgeschriebenen Form von Quittungen.

- Verzichten Sie, wenn möglich, auf handschriftliche Barbelege. Wo dies nicht möglich ist, sollten Sie auf jeden Fall nur aktuelle Quittungsformulare verwenden und diese ggf. im Falle einer Mehrwertsteuererhöhung (oder auch -senkung) austauschen, sofern der MwSt.-Satz bereits eingedruckt ist.

- Es empfiehlt sich, Quittungen zumindest stichprobenartig zu kontrollieren, um Folgefehler zu vermeiden.

Die Lösung bei fehlenden Quittungen: der Eigenbeleg

Jeder Buchhalter hat die Grundsatzregel „Keine Buchung ohne Beleg“ verinnerlicht. Jede Betriebsausgabe muss mit einem Beleg nachgewiesen werden, um steuerlich geltend gemacht werden zu können. Sollte jedoch mal ein Barbeleg abhanden gekommen oder gar nicht erst ausgestellt worden sein, so kann sich der Unternehmer (bzw. sein Buchhalter oder die Finanzbuchhaltung) mit einem so genannten Eigenbeleg behelfen. Dies ist ein selbst ausgestellter Beleg für eine betriebsbedingte Ausgabe. Hierbei ist jedoch zu beachten, dass auf einem Eigenbeleg ausschließlich die reine Betriebsausgabe geltend gemacht wird ohne jegliche Umsatzsteuerangaben. In der Praxis bedeutet dies, dass im Falle eines Eigenbeleges ein Umsatzsteuerverlust unumgänglich ist.

Damit gewährleistet ist, dass das Finanzamt einen Eigenbeleg als Betriebsausgabe akzeptiert, muss dieser folgende Angaben enthalten:

- Name und Anschrift des Lieferanten, Händlers oder Dienstleisters

- Datum der erbrachten Leistung bzw. des Kaufs

- Bezeichnung sowie Menge der Ware bzw. Art und Umfang der erbrachten Leistung

- Rechnungsbetrag (ohne Mehrwertsteuersatz)

Mit diesen Angaben enthält der Eigenbeleg alle erforderlichen Daten, wie er einem korrekt ausgestellten Barbeleg entspricht. Ein Eigenbeleg sollte jedoch auch als solcher gekennzeichnet sein und mit Datum und Unterschrift vervollständigt werden.